农业部最新发布:23年1月牛羊肉供需形势分析月报!

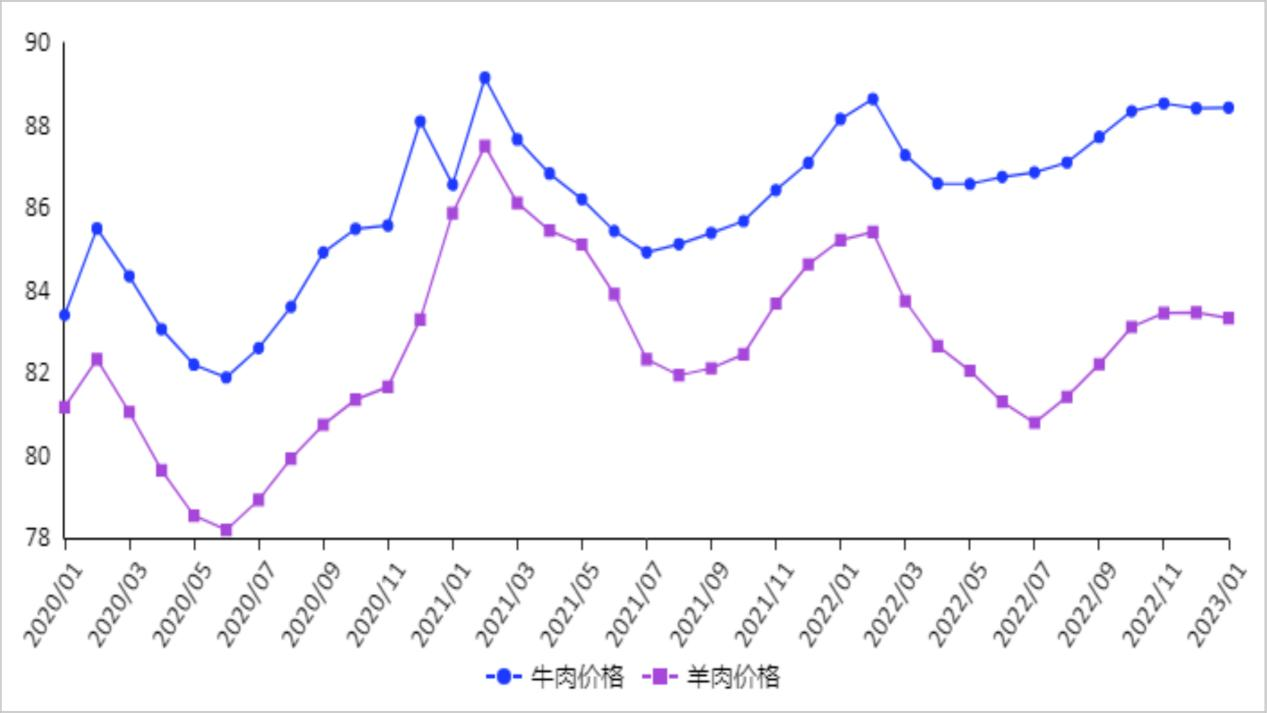

牛羊肉、禽肉、禽蛋价格走低。春节拉动肉类消费,但受猪肉价格下跌影响,牛羊肉、禽肉、禽蛋价格走低。1 月份,牛肉集市均价每公斤 88.43 元,环比持平,同比涨 0.3%;羊肉集市均价每公斤 83.33 元,环比跌 0.2%,同比跌 2.2%;鸡肉集市均价每公斤 25.02 元,环比跌 1.5%,同比涨 10.8%;鸡蛋零售均价每公斤 12.24 元,环比跌 6.4%,同比涨 11.0%。

单位:元/公斤

【后期走势】牛羊存栏同比增长,市场供应稳定有保障,成本支撑牛羊肉价格,节后随着肉类消费需求下降,预计牛羊肉价格小幅回落。

(一)牛肉价格环比持平,羊肉价格环比略跌。春节期间,肉类消费需求旺盛,受猪肉价格下跌影响,价格上涨乏力。1 月,牛肉集市均价每公斤 88.43 元,环比持平,同比涨 0.3%;羊肉集市均价每公斤 83.33 元,环比跌 0.2%,同比跌 2.2%。从主产省来看,羊肉价格跌幅高于牛肉,牛肉主产省(河北、辽宁、吉林、山东、河南)月度集市均价每公斤78.87 元,环比跌 0.2%,同比跌 2.0%;羊肉主产省(河北、内蒙古、山东、河南、新疆)月度集市均价每公斤 75.51 元,1环比跌 1.1%,同比跌 3.9%。活牛价格每公斤 36.25 元,环比跌 0.7%,同比跌 2.0%;活羊价格每公斤 38.36 元,环比跌0.8%,同比跌 3.9%。

(二)12 月份牛羊肉进出口环比均下降。牛肉:12 月份,进口量 24.18 万吨,环比减 3.8%,同比增 17.4%,进口额 14.30 亿美元,环比减 11.0%,同比增 9.3%;出口量 0.12吨,环比减 89.2%,同比减 97.4%,出口额 0.15 万美元,环比减 89.3%,同比减 96.9%。1-12 月累计,牛肉进口量 269.01万吨,较上年增15.3%,进口额177.38亿美元,较上年增42.0%,主要进口来源国为巴西(占进口总量的 41.1%)、阿根廷(占18.2%)、乌拉圭(占 13.2%)、新西兰(占 8.0%)、澳大利亚(占 6.8%);出口量 38.62 吨,较上年增 1.8 倍,出口额 48.09万美元,较上年增 2.3 倍,主要出口中国香港和美国。羊肉:12 月份,进口量 2.87 万吨,环比减 6.5%,同比减 3.7%,进口额 1.42 亿美元,环比减 12.3%,同比减 26.5%;出口量 236吨,环比减 5.0%,同比减 5.9%,出口额 283.96 万美元,环比减 2.2%,同比减 11.2%。1-12 月累计,羊肉进口量 35.78万吨,较上年减12.9%,进口额20.76亿美元,较上年减12.7%,主要进口来源国为新西兰(占进口总量的 54.6%)、澳大利亚(占 41.8%);出口量 1678.27 吨,较上年减 15.6%,出口额2021.13 万美元,较上年减 18.8%,主要出口中国香港。

(三)预计牛羊肉价格持续小幅下跌。从供给看,20222年我国牛羊产能稳步提升,产量保持增长,全年牛肉产量 718万吨,较上年增 3.0%,牛存栏 10216 万头,较上年增 4.1%;羊肉产量 525 万吨,较上年增 2.0%,羊存栏 32627 万只,较上年增 2.1%。牛羊肉市场短期内供给充足。从消费看,春节和寒假过后,牛羊肉消费需求逐步下降,再加上猪肉价格明显下跌,消费替代作用显现,预计后期牛羊肉价格将面临较大回落压力。

更多精彩内容,请关注冻品e港H5端或公众号

关注微信公众号

中国 “胃” 动力嫁接全球优质 “冻品” 资源

正直诚实,客户至上。技术引领,创造价值。

北京市朝阳区望京东园七区保利国际广场T2十层

Copyright © 2018-2026 CCII 京公网安备 11010502045159号 京ICP备19005119号营业执照(统一社会信用代码): 91110105MA01BRYAXR 食品经营许可证:JY11105012278523 增值电信业务经营许可证:合字B2-20190053