报复性消费来了!生猪期货现货同步大涨,踏准行情全靠节奏!

猪价大幅下跌后再现快速反弹,近一周生猪现货涨幅已超12%,据获悉因终端需求有增量,冬至后猪价反弹持续,但由于大猪供应压力仍然存在、腌腊消费收尾等因素影响,生猪涨势或难持续。

根据数据,12月26日标准体重生猪平均价格为17.61元/公斤,较前一日猪价上涨1.00元/公斤,涨幅为6.02%,较12月21日的低价15.63元/公斤上涨1.98元/公斤,反弹幅度12.67%。

近期的猪价上涨更多是需求带动。临近月底规模场出栏缩量,而且随着北京等地康复人员增加,需求有回暖迹象。但当前涨势并不能持续,因为出栏体重仍处高位,表明大猪供应压力仍存,此外冬至过后腌腊需求收尾,疫情对消费压制依然存在,因此猪价在短期反弹后或将继续维持低位震荡的行情。

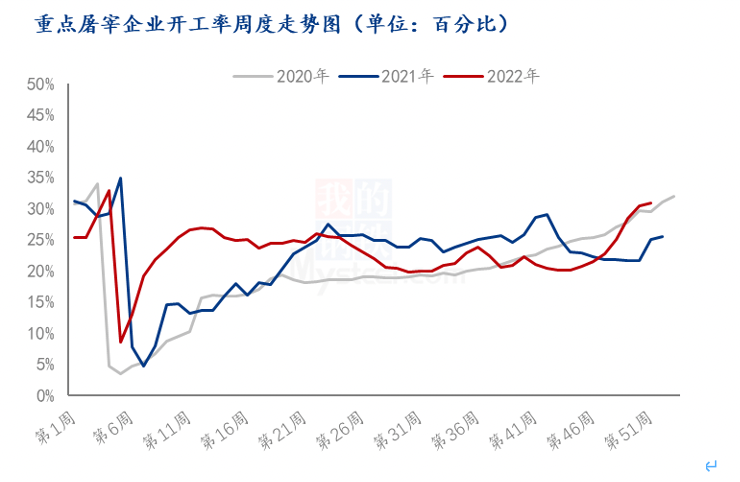

根据数据,屠宰开工率明显提升。元旦在即需求缓慢复苏,或对猪价有所支撑。样本企业屠宰开工率连续四周呈上升趋势,屠宰企业白条利润由负转正,虽然终端市场白条批发走货仍不尽如人意,但随着部分地区疫情稍稍缓解(如河北石家庄),康复人员逐步增多后消费好转。

政策方面也有积极信号。上周国家发改委表示,研究做好市场保供稳价工作,必要时采取收储等储备调节措施。同时指出近期生猪价格出现过快下跌主要是受猪肉消费较往年偏弱、年底生猪供应增加等因素影响。

不过,供应压力仍存,多数业内人士认为此次猪价上涨不具有持续性。部分规模场不看好春节后行情,1月份仍将积极调整出栏节奏,出栏压力或集中在上半个月。散户方面,手中猪源并未出尽,尤其部分二次育肥户,部分大体重猪源仍待后市。疫情影响下,短期餐饮、堂食等消费仍处较低水平,需求恢复仍需时日。

从2022年现货走势及出栏节奏来看,预期对极端行情起到了较大的推动作用。年内猪价表现先弱中强后弱,主要受2021-2022年初亏损影响,能繁母猪产能下滑,进而导致2022年4月后生猪出栏量逐月递减,现货开始逐步上涨趋势。随着现货价格的上行,市场预期愈加乐观,进而导致年底产能形成积压,现货价格10月底开始逐步回落,目前仍处于消化前期积压产能的过程中。

目前来看,2023年3月前毛猪供应基数有限,若23年初可以将前期产能完全消化,则一季度现货仍有触底反弹可能。23年3月后随着生猪出栏不断增加,现货重心有再次回落可能,但由于22年底需求被极限压制,后续需求有回升可能,因此现货回落空间暂时以保守态度对待。整体来看,2023年生猪供应同比22年较为宽松,但与21年相比供应量略有缩减。

能繁母猪存栏增长对应2023年3月后生猪出栏量连续增长。2022年能繁母猪补栏主要集中在二季度-三季度初,后续增幅陆续缩窄,四季度补栏热情大幅回落。未来出栏增长幅度及节奏仍有分歧。

外部因素冲击导致22年四季度需求表现不及预期,虽有季节性消费恢复,但仍无法消化前期压栏大猪,关注本次供应压力释放时间及强度,在短期压力得到有效缓解后,生猪有望在2023年一季度迎来供应下滑及需求回升的可能,届时现货价格有望得到有效提振。

2022年猪价表现先强后弱,主要受2021-2022年初亏损影响,能繁母猪产能下滑,进而导致2022年4月后生猪出栏量逐月递减,现货价格于4月中旬从11元/kg的价格开启上涨趋势,抛售现象减少,养殖端出现压栏惜售心理,生猪出栏体重触底回升。现货涨至成本线附近后,5-6月开启震荡走势,市场对后市预期产生分歧,部分企业选择兑现现金流缓解资金压力。6月底开始现货再次拉涨,全行业养殖盈利提升,市场预期大幅好转,压栏赌行情现象增多,现货短期出现超涨,7-8月再次对前期超涨行情进行修复。8月底开始二次育肥进场量增加,生猪出栏体重进一步拉涨,现货再次开启上涨态势。9月之前现货表现相对合理,9月后市场对四季度需求偏好的预期下,赌涨心理明显,尤其十一后现货在年底需求好转预期下选择继续大量压栏,叠加散户锚定年底出栏的养殖行为,现货价格最终与10月底开始下跌,并在12月开启加速下跌态势,本轮下跌一是受前期各种赌行情的压栏猪出栏影响,二是需求再外部因素影响下表现弱于预期。

从年内现货走势及出栏节奏来看,预期对极端行情起到了较大的推动作用。首先,市场对22年预期表现上半年低下半年高,因此养殖场多选择在2季度补栏仔猪及母猪,部分养殖场选择21年四季度补栏母猪,以应对下半年旺季需求高峰,叠加2022年11月前现货偏强的走势导致春节11月后猪价与屠宰量走势出现明显背离,在短期主动+被动去产能后,未来可能会出现触底反弹行情。

养殖端整体补栏情绪相对理性,在养殖难度偏大、成本高位及疫情等多重因素影响下,二元母猪及仔猪补栏热情相对谨慎,并未出现高位非理性补栏及逆季节性补栏现象。同时,在22年底现货超预期下跌后,市场悲观情绪蔓延或导致效率较低的母猪淘汰现象出现,但

提前一步预判现货变化节奏有助于推算未来期货拐点,且从入场的价格及时间来说,时间可能更加重要,因为生猪期货及现货的特点在于波动幅度较大,走势基本都会超预期,过于相信绝对价格而却提前交易往往会导致左侧进入承受较大亏损,是天然的右侧品种,即确定性拐点出现后再去进行充分交易是当前的最优解。

长期来看,2022年2月-23年2月的母猪补栏情况基本决定了2023年全年生猪供应量。2023年生猪供应同比22年较为宽松,但与21年相比供应量略有缩减,主要原因在于21年之前现货的超长盈利周期导致产能出现超预期的恢复,而22年全行业盈利的时间只有6个月左右,年底价格基本已经跌至行业平均成本线附近,盈利时间相对较短,或导致后续产能整体增幅有限。

从母猪补栏节奏来看,呈现前高后低的特点,即22年2-4月弱,5-7月强,8-10月一般,11-23年1月弱,23年2-3月一般。我们分段考虑23年行情变化。

更多精彩内容,请关注冻品e港H5端或公众号

关注微信公众号

中国 “胃” 动力嫁接全球优质 “冻品” 资源

正直诚实,客户至上。技术引领,创造价值。

北京市朝阳区望京东园七区保利国际广场T2十层

Copyright © 2018-2026 CCII 京公网安备 11010502045159号 京ICP备19005119号营业执照(统一社会信用代码): 91110105MA01BRYAXR 食品经营许可证:JY11105012278523 增值电信业务经营许可证:合字B2-20190053