2022年8月禽肉供需形势分析:预计禽肉价格继续高位运行

本月特点:禽肉价格继续上涨。

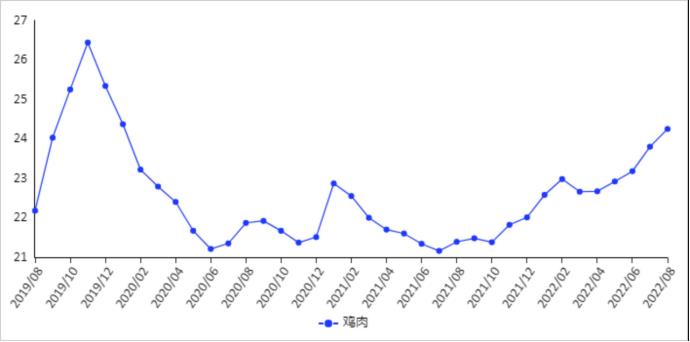

单位:元/公斤

详情分析:

(三)预计禽肉价格稳中偏强。生产方面,种禽存栏量仍维持高位水平。据中国畜牧业协会监测,8月份,白羽肉鸡在产祖代种鸡存栏量环比增加 0.9%,同比增加 7.3%,在产父母代种鸡存栏量环比减少 0.4%,同比增加 6.2%;黄羽肉鸡在产祖代种鸡存栏量环比减少 0.6%,同比增加 1.7%,在产父母代种鸡存栏量环比减少 0.1%,同比减少 1.7%。商品代白羽肉雏鸡销量增加,环比增加 0.5%,同比增加 12.3%;商品代黄羽肉雏鸡销量增加,环比增加 1.3%,同比增加 10.5%。由于8月份出栏活鸡价格涨势趋缓,养殖户平稳补栏,随着高温干旱天气的影响消弱,肉鸡养殖难度降低,死亡率下降、增重率提高,后期禽肉产量呈增加趋势。消费方面,中秋、国庆拉动消费,两节后消费有望季节性转淡。综合判断,预计后期禽肉市场供需基本平衡,在饲料成本支撑下,价格继续保持高位运行。

更多精彩内容,请关注冻品e港H5端或公众号

关注微信公众号

中国 “胃” 动力嫁接全球优质 “冻品” 资源

正直诚实,客户至上。技术引领,创造价值。

北京市朝阳区望京东园七区保利国际广场T2十层

Copyright © 2018-2025 CCII 京公网安备 11010502045159号 京ICP备19005119号营业执照(统一社会信用代码): 91110105MA01BRYAXR 食品经营许可证:JY11105012278523 增值电信业务经营许可证:合字B2-20190053