价格预警报告(截至9.10)

一.猪肉期货价格分析:

国外猪肉期货:

图1. 美国瘦肉猪期货合约(OCT2021) 时间段:2020.6.12-2021.9.10

美国瘦肉猪期货是美国猪肉重要价格信息来源,反应市场对未来美国猪肉价格的预期。选择交易比较活跃的10月到期的期货合约,反应的是市场对于未来1个月的价格预期,本周瘦肉猪期货价格相比上周下跌4.9%。

国内猪肉期货:

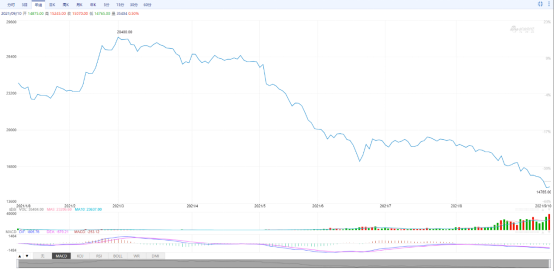

图2.中国生猪期货合约(lh2201) 时间段:2021.1.8-9.10

国内生猪期货合约是我国猪肉重要价格信息来源,反应市场对未来我国猪肉价格的预期,从图2可以看出, 2022年1月份到期的期货价格本周小幅上涨,9月10日收盘价格达到15070元/吨,相比9月3日16090元/吨下跌6.4%。

二.牛肉期货价格分析:

国外牛肉期货:

图3. 美国饲牛期货合约(OCT2021)时间段:2020.8.25-2021.9.10

图4. 美国活牛期货合约(OCT2021)时间段:2020.4.20-2021.9.10

美国饲牛期货和活牛期货是美国牛肉价格重要信息来源,反应市场对未来美国牛肉价格的预期。

选择这周交易比较活跃的10月到期的饲牛期货合约和10月到期的活牛期货合约,反应的是市场对于未来1个月后的价格预期,从图3,图4可以看出,本周饲牛期货价格与上周下跌2.8%,活牛期货价格相比上周下跌1.8%。

三.价格风险提示:

从10月到期的美国猪肉期货价格和10月到期的饲牛期货价格,10月到期的活牛期货价格,2022年1月到期的国内生猪期货价格来看,本周美国猪肉期货价格小幅大幅下跌,跌幅4.9%,活牛和饲牛期货价格跌幅2-3%,本周国内生猪期货价格大幅下跌,跌幅6.4%。

四.市场行情分析及观点:

美国猪肉行情分析:

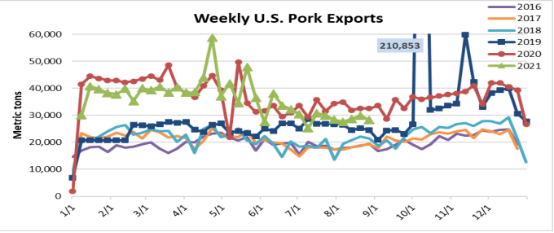

上周五猪肉分切价格走低,这是连续第四周下跌。于8月份达到创纪录水平后,腹胁肉价值有所下降,但仍比 2019 年上涨 37%,至$3.53美元/磅。带骨后腿肉价格在过去 4 周下跌后趋于稳定,但鉴于其他蛋白质价格上涨,现在的价格具有吸引力。箱装猪切修碎肉价格也向下修正,但上周五收盘较去年增长44%,较2019年上涨87%。年初至今,美国猪肉产量仍低于去年的速度。上周的屠宰量为239.8万头,较去年同期下降2.8%。生猪平均体重为280磅(127 公斤),比2020年同期下降2磅。生猪价格也跟随猪肉分切价格走低。截至8月26日当周,美国新猪肉出口订单显示出墨西哥和拉丁美洲买家的强烈兴趣,包括哥伦比亚、洪都拉斯和哥斯达黎加的买家。但由于中国国内生猪价格持续低迷,来自中国的不到2,000吨的新订单表明该市场疲软。缓慢的中国业务拉低了所有美国猪肉分切出口的周速度,自 5 月初的每周 4 万吨范围拉低至过去几个月的 3 万吨以下。

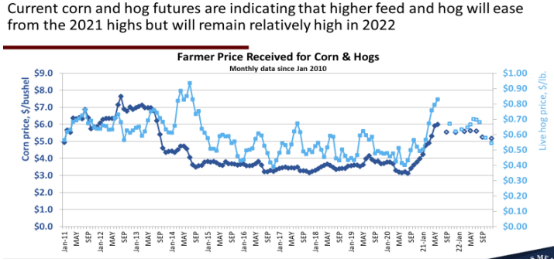

当前的猪肉批发价值也很强劲。截至上周五,美国猪肉分切价为$1.09美元/磅, 比去年同期高42%,比2019年疫情前高48%。与牛肉相同的疫情需求力量推动了高价,但与其蛋白质竞争对手不同的是,美国猪肉产量一直低于去年的速度。过去3个月的同比产量明显放缓,自6月初以来,劳动力的限制导致屠宰数量下降了8.7%。可以肯定的是,今年预计的猪肉产量约为1,262万吨,这将是有史以来的第二大产量,但高猪肉价格和加工利润表明,即使屠宰量的增加,市场仍将保持旺盛需求。从需求端来看,美国7月份连续第 4个月创历史新高,超市所有猪肉商品的平均零售价格达到$4.60美元/磅。尽管有CoVID限制和消费者的担忧,但与2019年疫情前相比,有限服务餐厅,培根和香肠大量使用者的全国收入在2021年上半年增长了 11%。冷冻猪肉的少量库存加剧了市场供应紧张,8月1 日的库存达到了2010年以来7月31日的最低水平。其结果是培根等物品的价格空前高涨;品牌培根零售价格目前平均价格接近$6.40 美元/磅,比去年上涨35%,而在美国东南部,上周的培根价格比去年同期高265%。与在牛肉价格飙升的情况下对肥育牛价格疲软感到不满的美国养牛业者不同,养猪业正在享受生猪价格上涨(参见下方的浅蓝色线)和稳固的利润率。

6月份产仔猪的利润超过$62美元,为2014年以来的最高利润。如下图所示,更多高利润是由于价格高而不是生产成本低。尤其是玉米的谷物仍然昂贵,今年7月的盈亏平衡成本估计为$6美元/百磅,是自2013年11月以来的最高月份。展望未来,生猪屠宰水平的季节性上升已导致批发猪肉价格下跌,而瘦猪期货表明随着今年的进展,屠体价格将进一步下降。明年的前景不确定,主要的未知因素包括谷物价格,中国需求以及美国消费者的狂热购买力是否减弱。

国内猪肉行情分析:

近日,国内部分地区生猪现货价格跌破13元/公斤,未见明显止跌企稳迹象。市场人士表示,未来可能出台收储等提振猪价政策的预期,对于生猪期货远月合约存在一定的利多支撑,因此在近期现货价格走弱的情况下,生猪期货2201合约跌幅却有所缩窄。

数据显示,能繁母猪产能数据7月开始环比下降,但当前仅是优化产能结构,去化低质低效的三元及二元回交猪等,优质能繁母猪产能尚未见顶。从基数及效率角度看,至少到明年上半年,生猪出栏仍处在环比向上的格局中。今年上半年国内猪肉产量2715万吨,下半年出栏量势必大于上半年,即使出栏生猪体重有所下降,但也高于往年同期,因此今年将大概率突破正常年份5400万吨的年产量。

家庭养殖场补栏积极性下降,规模养殖企业产能优化,行业整体生产效能提高。如果按照最乐观的预期来推算,未来能繁母猪存栏延续下降,从生猪生长周期规律来看,对应2022年下半年生猪供应的下降,在此之前,市场生猪供给压力仍将延续。目前仍有部分散户存在被动压栏情况,未来大猪对市场供应的冲击仍不容忽视。年底季节性需求将对猪价形成提振,但供应压力较大,未来应重点关注实际产能淘汰情况以及猪价的走势。

当前供应宽松格局持续,全国猪价弱势不改,进入9月养殖场出栏计划环比明显增加。卓创资讯数据显示,9月各养殖企业生猪出栏计划环比增加5%—12%不等。一方面8月多地出现新冠疫情,影响餐饮等终端消费,导致8月出栏计划未完成,后移到9月出栏;另一方面自繁自养利润持续下探。据机构监测,9月8日,全国生猪自繁自养利润平均值为-348.79元/头,9月累计下降87.46元/头,养殖端面临的资金压力不断增大。

此外,国内冻品库存消耗缓慢,整体仍维持较高水平。数据统计显示,8月重点屠宰企业平均冻品库容比31.85%,环比上涨1.17%,较去年同期增加22.89%。目前国内冻品库存在150万—170万吨,虽然绝对数值较年初有明显下降,但是并未全部进入终端消费,部分还在渠道流转环节,11-12月消费旺季也是冻品集中出货的最佳时机。整体来看,冻品库存压力仍是压制猪价的‘一座大山’。

当前期货近月合约仍然维持升水格局。截至9月8日,生猪期货2111合约基差-650,2201合约基差-1785。可继续交易基差回归逻辑,维持前期做空思路不变,养殖企业卖出套期保值仍有可操作性。

观点:由于需求端始终未能提供有效支撑,明年猪价预计应在养殖成本上下。

美国牛肉行情分析:

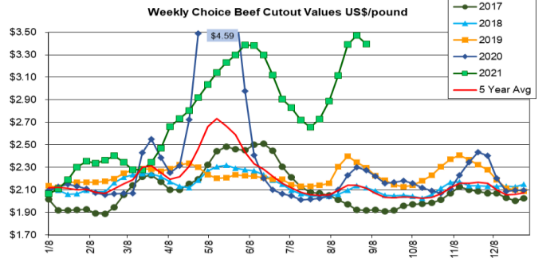

上周牛肉批发价格史无前例的上涨告一段落,上周五牛肉分切价比前一周的收盘价下降2%。随着劳动节长周末昨天结束,美国学校重新开学,夏季出现的异常需求现在将转变为秋季需求购买,最终在感恩节(11月25日),圣诞节和新年期间达到机构购买高峰假期。由于价格持续上涨,以及大家对Delta变种病毒的新担忧,零售商一直在大量购买用于远期交货的牛肉,因此引起了市场对未来几个月现货需求可能出现的一些担忧。

为牛肉提供了价格更合理的蛋白质选择,猪肉价格也在下降。而且由于零售价格滞后于批发价格,即使批发价格正在下降,消费者可能在未来几周面临更高价格的牛肉。此外,昨天看到与疫情相关的联邦失业救济金也结束了。尽管今年年初已有26个州缩减了这些福利,昨日截止的日期标志着历史上最大的失业救济金削减,影响了约750万工人。疫情救济计划下的联邦福利每周提供失业工人$300元的额外资金。尽管存在这些不利因素,牛肉的需求仍然是历史性的强劲,而许多牛肉分切的批发价格仍然处于前所未有的水平。此外,牛肉出口需求依然强劲。上周巴西的疯牛病病例。将使对中国的出口可能暂停至少数周,而阿根廷则将其出口限制延长至10月。美国活牛价格上周保持稳定,但预计下周将坚挺,因屠宰厂恢复了全周的运营计划,并且该行业正准备迎接年度最繁忙的屠宰季节。

牛肉国际贸易:

在同时确认及宣布两起非典型狂牛病病例后,全球最大牛肉出口国巴西已暂停对第一大牛肉进口市场中国的出口。这些牛只于两个不同地点,米纳斯吉拉斯和马托格罗索州的养牛区所发现的。巴西与中国签订的动物卫生协议要求在发生狂牛病的情况下暂停出口,一旦中国兽医当局审查了流行病学的档案,则重新开始出口。在 2019年5月底发生最后一起非典型病例后,巴西停止了对中国的出口13天,2019 年 6 月对中国的货运量仅下降了30%,然后又恢复到正常趋势水平。

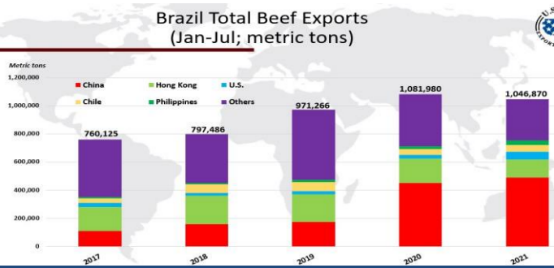

观点:根据世界动物卫生组织的规定,非典型病例不会影响生产国对狂牛病的官方风险状态。非典型狂牛病通常发生在年龄 8 岁或较老的牛只身上,科学家认为它很少发生在所有牛群中,而且是自发的。截至9月10日,巴西其他主要市场均未暂停进口。截至7月,巴西的牛肉出口量比 2020 年下降 3%,但以年度出货量仍有望成为有史以来第二大的出口量。

更多精彩内容,请关注冻品e港H5端或公众号

关注微信公众号

中国 “胃” 动力嫁接全球优质 “冻品” 资源

正直诚实,客户至上。技术引领,创造价值。

北京市朝阳区望京东园七区保利国际广场T2十层

Copyright © 2018-2026 CCII 京公网安备 11010502045159号 京ICP备19005119号营业执照(统一社会信用代码): 91110105MA01BRYAXR 食品经营许可证:JY11105012278523 增值电信业务经营许可证:合字B2-20190053