冻品大佬说 | 李杨超:冻品细分指数发布与行情分析

大数据作为企业把脉行业动向的重要工具,在调整营销策略上扮演者重要的角色。冻品行业由于其货物流通的特殊性,了解国内外冻品价格动向不仅对采购、销售具有重大的参考价值,同时对于整体市场货物流通具有重大意义。

冻品e港数据研发中心作为中冷指数的发起机构,自2019年8月上线以来,深耕肉类及水产板块,通过国际流行的帕氏指数编制方法,为冻品行业从业者呈现行业整体走势,进而为经营决策提供参考。

2021年8月28日,第二届828冻品交易节上,冻品e港数据研发总监李杨超博士分享了《冻品细分指数发布与行情分析》报告,通过数据详细解读猪肉、牛肉、羊肉、虾类国内外价格指数走势并对未来行情进行预测。

猪肉价格指数:价格指数持续下跌,进口暂未到达最佳时机

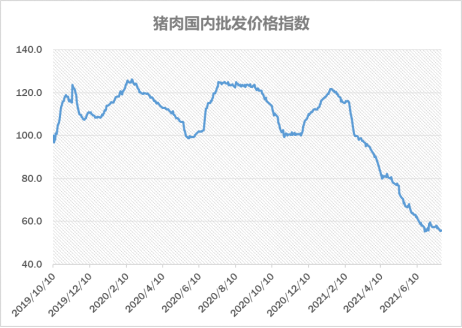

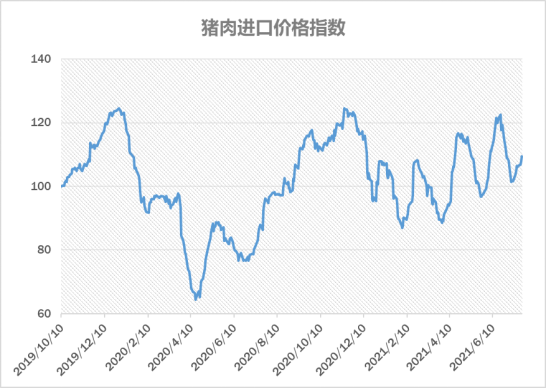

中冷猪肉价格指数包含猪肉国内批发价格指数和进口价格指数。猪肉批发价格指数反应国内猪肉价格走势,进口价格指数反应进口猪肉价格走势。

猪肉批发价格指数由国内主要批发市场猪肉产品价格构成。

猪肉进口价格指数由猪头,猪手,猪六分体,猪肋排等销量比较大的产品进口价格构成,主要进口国包括西班牙,巴西,丹麦,美国等,指数权重由以上每种产品进口量比重确定,按月调整一次。

可以看到,国内猪肉批发价格指数从今年1月中旬开始下跌,截至8月28日下跌幅度超过53%;猪肉进口价格指数从今年1月开始震荡上行,相比1月初,截至8月28日涨幅达到2%。

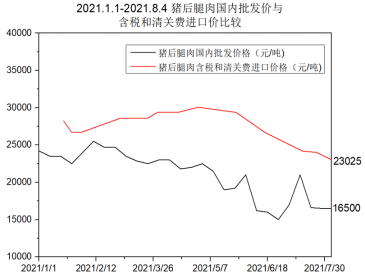

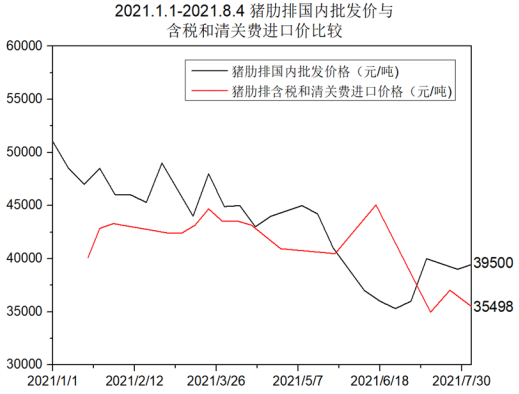

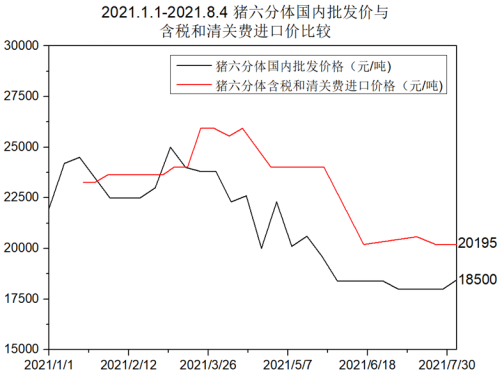

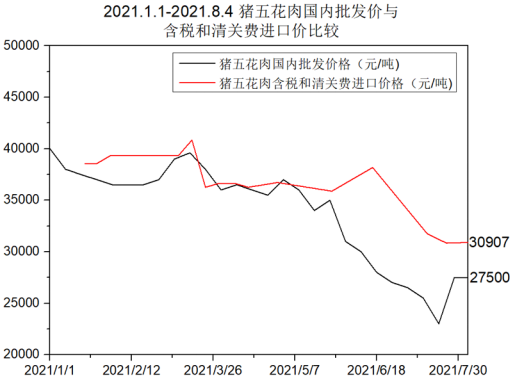

从猪肉进口产品来看,六种主要产品进口猪后腿肉,猪肋排,猪六分体,猪五花肉,猪前腿,猪前肘国内批发价格从今年1月开始下跌,下跌幅度达到30%。进口价格与国内批发价格走势一致,跌幅在20%左右。

猪后腿肉,猪六分体,猪前腿肉,猪五花肉到目前为止,进口价格要高于国内批发价,价差比例超过10%以上。而且,看价格走势,进口价格是基于大量国外供应商报盘价,一般欧洲工厂发货船期1个半月左右,所以比较现在的国内批发价和之前1个半月进口价,结合整体走势,确定采购时机。今年上半年不论是猪肉国内批发价和进口价都在下跌,所以进口猪肉都不是最佳时机。当然如果搏未来半年或者一年的市场行情,是另外一回事。

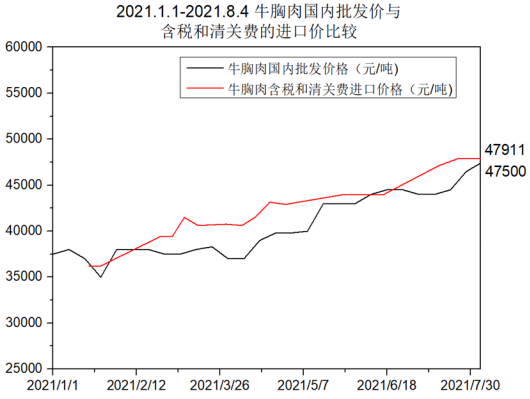

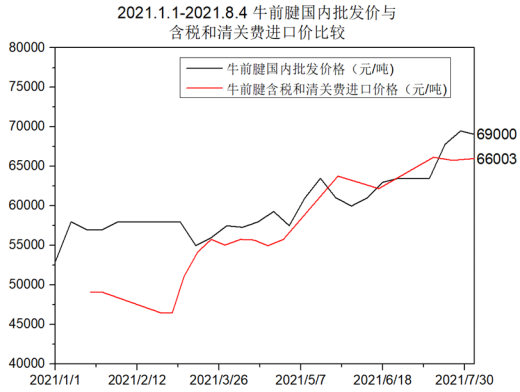

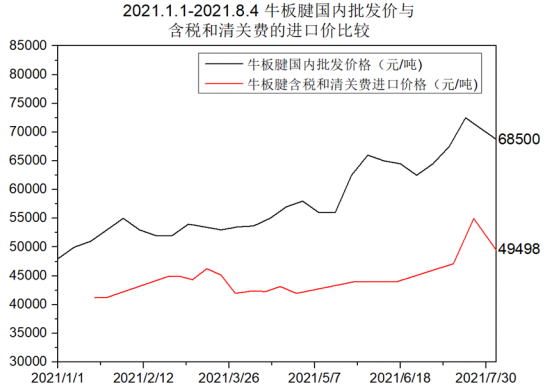

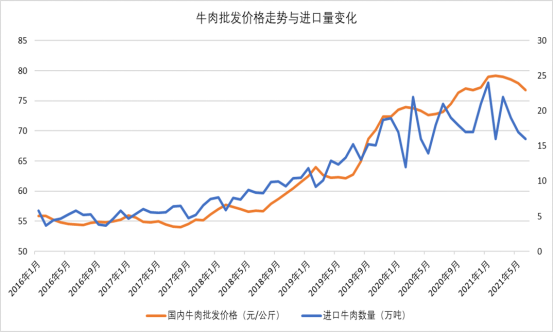

牛肉价格指数:上半年整体市场看好,进口已到最佳时机

牛肉进口价格指数由牛腱子,牛腩,牛大米龙,牛小米龙等销量比较大的产品进口价格构成,主要进口国包括乌拉圭,阿根廷,巴西,澳大利亚,指数权重由以上每种产品进口量比重确定。

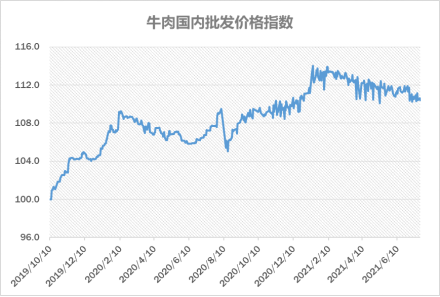

国内牛肉批发价格走势与猪肉价格不同,牛肉批发价格从今年1月份开始基本稳定,小幅下跌,截至8月28日,涨幅仅为0.7%,牛肉进口价格稳步上涨,相比1月初,截至8月28日涨幅达到20%。

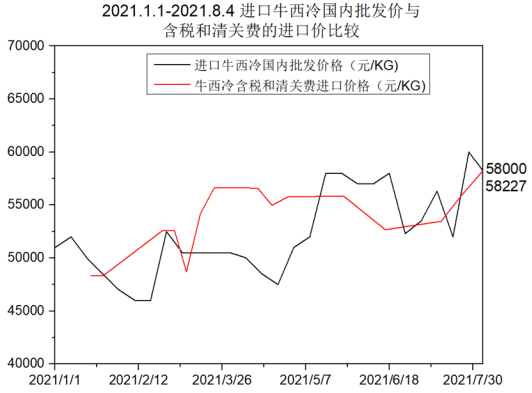

具体从牛肉细分品类来看,进口牛西冷,大米龙,小米龙,牛前腱,板腱,牛胸肉国内批发价从今年1月开始都是上涨的趋势,进口价也是与批发价走势一致,两者涨幅在25%左右。所以从价格变化来看,今年上半年进口牛肉是合适的时机。

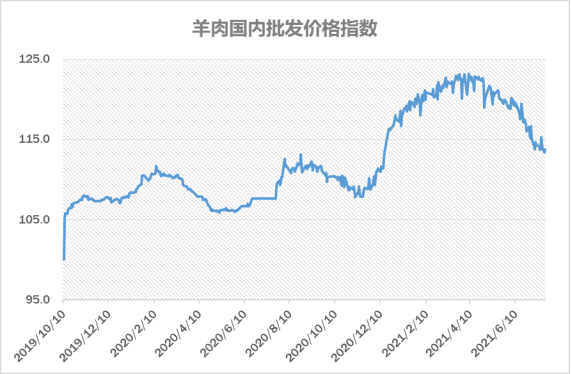

羊肉价格指数:涨幅25%!上半年可进口羔羊胴体

羊肉进口价格指数由羊胴体,羊四分体等销量比较大的产品进口价格构成,主要进口国包括乌拉圭,澳大利亚,新西兰,指数权重由以上每种产品进口量比重确定。

羊肉批发价与进口价走势与牛肉价格走势一样,国内羊肉批发价格指数从今年1月初开始上涨,到4月初开始下跌,截至8月28日相比1月初下跌幅度3.4%;羊肉进口价格指数从今年1月开始基本稳定,从6月初开始上涨,相比1月初,截至8月28日涨幅达到12%。

具体从细分品类来看,进口羔羊胴体国内批发价从今年1月开始都是上涨的趋势,进口价也是与批发价走势一致,两者涨幅在25%左右。所以从价格变化来看,今年上半年进口羔羊胴体是比较合适的。

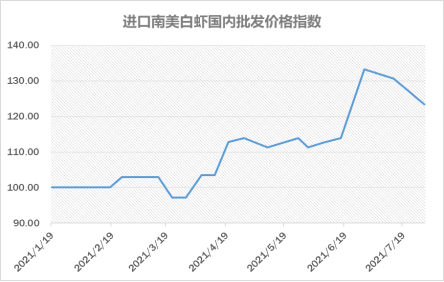

南美白虾价格指数:进口与批发价齐涨,批发价涨幅达23%

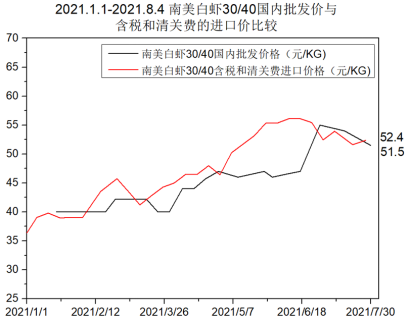

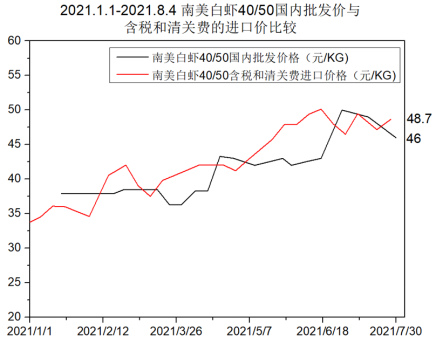

白虾批发价格指数由进口南美白虾30/40,40/50,50/60,60/70销量比较大的产品批发价格构成,南美白虾进口价格指数由30/40,40/50,50/60,60/70等规格白虾产品进口价格构成。

国内进口南美白虾批发价格指数从今年1月开始平稳上涨,截至8月28日涨幅达到23%;南美白虾进口价格指数从今年1月开始上涨,截至8月28日涨幅达到16%。

具体从细分品类来看,30/40,40/50规格的虾国内批发价从今年1月开始都是上涨的趋势,进口价也是与批发价走势一致,两者涨幅30%左右。

综述:上半年猪肉,牛肉,羊肉,白虾价格呈现出不同走势,猪肉价格下跌,进口牛肉,羊肉,白虾国内批发价和进口价总体趋势在上涨。

9-12月我国肉类水产价格走势如何?

猪肉价格走势:国内批发价格基本稳定,大幅下跌或上涨几率较小

首先看猪肉历史价格数据,历史价格的数据帮我们更清楚地看到这一波猪肉降价的形势:肉价从今年春节过后就一路下行,不过距 2018 年、2019 上半年的低价还有一定距离。

为什么今年猪肉会变得便宜,那是因为它到了该便宜的时候了。

猪肉的价格是周期波动的,这和猪的生产周期有关:从猪仔成为能繁母猪需7-8个月,母猪妊娠期 4 个月左右,哺乳期 1 个月,生下来的小猪再经过 4-5 个月的育肥期,出栏、屠宰、上餐桌。一个周期算下来需要 18 个月。

所以当猪价上涨,养殖出现利润,养殖户对于母猪补栏增加,18个月之后猪肉供给增加,猪肉价格就会开始回落。猪价下跌之后,母猪补栏减少,再过 18 个月之后猪肉供给减少,猪肉价格又会上升。再加上补栏量变化所用时间和猪肉供应增加带来价格下跌的时间,一轮完整的猪周期大约是 3-4 年。从 2003 年至今,中国的生猪价格经历了 5 个完整的周期。

猪肉的需求量基本稳定的前提下,猪肉价格决定因素取决于猪肉供给量,然而每头母猪产猪仔数目基本一样,每头母猪妊娠期加小猪哺乳期加小猪育肥期总共大概需要9个月左右时间,所以现在猪肉供应数量取决于9个月之前能繁母猪存栏量,也就是说现在猪肉价格取决于9个月之前能繁母猪存栏量。

上图是2011年1月-2021年4月间我国能繁母猪存栏量及增长率的变化,从2014年1月开始我国能繁母猪存栏量逐月下降,特别是2018年底非洲猪瘟爆发,母猪存栏量更是直线下降,直到2019年9月开始存栏量才有所回升,能繁母猪存栏量自2019年9月以来一直上涨,2021年第一季度同比增长率超过40%。

上图是2010年1月-2021年4月间,我国能繁母猪存栏量与国内主要批发市场猪肉均价走势变化。

2018年出现非洲猪瘟,母猪存栏量大幅减少,2019年9月到达低点2021万头,对应9个月后的价格高点53.55元/KG,目前2021年8月猪肉价格22元/KG, 对应的是2020年11月生猪存栏量3100万头,此时生猪存栏量与2018年12月生猪存栏量3050万头接近,2018年12月猪肉均价也为22元/KG。两者基本接近。所以要预测2021年9-12月猪肉价格,就需要知道之前9个月能繁母猪存栏量,2020年12月-2021年3月能繁母猪存栏量为3000-3300万头,与2018年8月-2019年1月猪肉均价接近,范围:22-23元/KG,所以可以预测2021年9-12月猪肉均价大致为22-24元/KG。也就是说9-12月份猪肉国内批发价格基本稳定,没有突发事件前提下,不会出现大幅下跌或上涨情况。

猪肉价格与能繁母猪存栏量大致存在9个月的滞后期

近两年来,猪肉进口量屡创历史新高。海关数据显示,2018年,119.3万吨;2019年,210.8万吨,同比增加75%;2020年,439万吨,同比增加108.3%,2021年1-6月,230万吨,同比增加8.5%。

过去15年,进口冻猪肉占国内猪肉供应量的比例,基本维持在2%-5%。当国内猪肉供应正常的情况下,进口占比2%-2.5%;当国内猪价上涨,猪肉供应紧张的时候,进口量增加,占比增至4%-5%。2020年,中国进口冻猪肉占国内猪肉供应量比例达到10%,这意味着,进口冻猪肉已经在猪肉供应中发挥着不容忽视的角色。

牛肉价格走势:2022年1月,进口牛肉价格涨幅或达到20%

近十年来我国肉牛存栏量逐年减少,近两年有所恢复。有研究表明,一个国家人均GDP达到1000-1500美元时,就会出现牛肉消费热。2001年时,我国人均GDP第一次达到1000美元,到2019年突破1万美元,中国牛肉消费迅速上涨。2005—2020年,国内牛肉消费量增幅达到43%,从561.4万吨增长到884万吨。2018年底,非洲猪瘟爆发,牛肉作为替代品,需求量进一步提升,2020年全国共消费牛肉884万吨,同比增长6%。在中国人的肉类消费总量中,牛肉已经从5%上涨到15%,而猪肉从90%下降到75%。强劲的需求推动了国内牛肉价格持续上涨。

国内牛肉产量不够,那就只能进口。从2017年开始,我国牛肉进口量逐年递增,进口量从2017年69.5万吨,上涨到165.95万吨,全年进口金额达到568.61亿元。年增长率达到60%,中国已经成为全球最大牛肉进口国。近两年因为疫情影响,虽然增长率有所下滑,但进口量仍然在增长,根据海关数据,2021年1-6个月,中国进口牛肉113万吨,增长13.7%。牛肉进口量占牛肉总消费量的25%。

与此同时国内对于牛肉不断上涨的需求推动牛肉价格上涨,进一步促进牛肉进口。

除了中国国内市场对于牛肉的强劲需求,进入2021年以来,全球许多国家和地区都出现了牛肉上涨的情况,全球各主要牛肉市场也有很多驱动牛肉价格上涨的重要因素。

美国当地市场强劲需求推动牛肉价格上涨。美国餐饮业和零售业之间出现的抢肉大战,以及对国外市场的强劲出口,使美国牛肉行业完全处于需求驱动的市场。4月份,与2019年相比,牛肉批发价格上涨了18.5%,零售价格上涨了11.5%。

巴西连续降雨致屠宰延迟,影响牛肉出口。巴西牛肉价格上涨的主要推动因素是,尽管巴西国内牛肉需求疲软,但是对中国牛肉出口受因当地连续降雨而减缓了肉牛的屠宰进度。另外巴西国内很多工厂选择推迟牛的销售,直到肉牛达到理想的重量,这导致供应量远低于需求。持续上涨的活牛收购价格也带动了当地肉牛养殖企业想方设法留住母牛,这也进一步限制了巴西的活牛供应。尽管4月底,巴西牛的价格开始走弱,但供应量的减少将限制价格的进一步下跌。

澳洲供应量降低驱动牛肉价格上涨。澳洲连续数年出现的干旱和大规模的牲畜清理导致澳大利亚肉牛数量处于30多年来的最低点。2020年和2021年季节条件的改善,当地各主要牛肉饲养企业之间为增加存栏量产生了激烈的竞争。2020年2月,小牛的价格同比上涨近30%,2021年2月又上涨了20%。

此外,2020年海关关停了澳大利亚前几大牛肉加工厂,使得我国从澳大利亚进口牛肉数量急剧萎缩。种种因素导致进口牛肉价格上涨。

那么接下来9-12月份牛肉价格走势如何呢?我们选取了2011年1月-2021年5月间国内批发市场牛肉价格和巴西活牛现货价格进行了分析。

2011-2021年十年间,国内批发市场牛肉价格走势有一定的周期性和季节性。基本规律是每年2月至下一年2月为一个周期,价格下跌主要集中在2-6月,价格上涨集中在6月至第二年2月,所以根据这种周期性和季节性,预测2021年国内批发市场牛肉价格下跌将至少持续到6月份,跌幅大概为-1.8%,6月过后价格将持续上涨,至2022年2月,涨幅将达到9.5%

2011-2021年巴西活牛价格数据,价格下跌大致集中在1-9月,价格上涨集中在9月至第二年1月,但是个别年份也很大不同,比如2020年4月至今,巴西活牛价格一直上涨,所以根据10年的数据,无法准确预测接下来三个月的走势,只能结合大部分年份价格变化规律,预测2021年进口牛肉价格下跌可能会在6-8月份,跌幅大概为-17%,8月过后价格可能上涨,至2022年1月,涨幅可能达到20%。

南美白虾价格走势:消费旺季到来,带动价格持续上涨

从今年1月份开始,白虾批发价和进口价一直处于上涨态势。特别是从6月中旬开始,白虾国内价格开始上涨。

此轮价格上涨的原因究竟在哪?

首先是白虾各种综合成本的上涨,由于疫情的影响,现在各地码头都在拥堵,滞港费、集装箱使用费都在增加,通关效率下降,成本上升。还有耽误的时间成本。

第二是重复多次的检测消杀费用。

第三是近期到的都是高价货,都是1个月以前6$以上价格时订的货。不能按照之前的价格卖,不然就是价格倒挂,此轮上涨也是因为成本确实涨了。

第四是印度,越南等地疫情非常严重,很多南美白虾加工厂关停。印度和越南是除厄瓜多尔之外,出口我国白虾量第二,第三的国家。当地开始封锁,加工厂关停,导致进口商转而从厄瓜多尔进口白虾。

2020年,厄瓜多尔白虾进口量达到35.8万吨,全年进口金额达到122亿元。2021年1-6个月,中国进口白虾24.2万吨。已经超过去年上半年进口量。此外欧美市场开始恢复,需求量上涨整体带动了白虾价格上涨。

下半年中秋,国庆,春节等重要节假日来临,消费高峰期将来临,届时进口价和国内批发价还将持续上涨。

专注市场价格,提升冻品企业风控能力,为冻品从业者赋能提效,冻品e港数据研发中心将持续为行业客户提供详细的肉类及水产价格数据,开通会员即可免费获取价格周报。

扫码立即获取

更多精彩内容,请关注冻品e港H5端或公众号

关注微信公众号

中国 “胃” 动力嫁接全球优质 “冻品” 资源

正直诚实,客户至上。技术引领,创造价值。

北京市朝阳区望京东园七区保利国际广场T2十层

Copyright © 2018-2026 CCII 京公网安备 11010502045159号 京ICP备19005119号营业执照(统一社会信用代码): 91110105MA01BRYAXR 食品经营许可证:JY11105012278523 增值电信业务经营许可证:合字B2-20190053