价格预警报告(截至9.30)

一.猪肉期货价格分析:

国外猪肉期货:

图1. 美国瘦肉猪期货合约(DEC2021) 时间段:2020.9.30-2021.9.30

美国瘦肉猪期货是美国猪肉重要价格信息来源,反应市场对未来美国猪肉价格的预期。选择交易比较活跃的12月到期的期货合约,反应的是市场对于未来3个月的价格预期,本周瘦肉猪期货价格相比上周上涨9.3%。

国内猪肉期货:

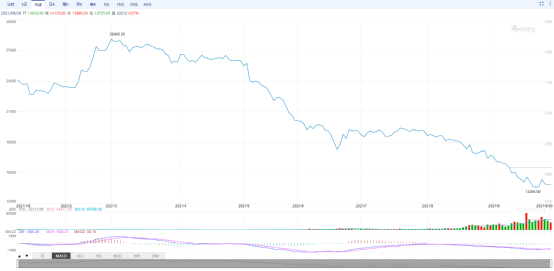

图2.中国生猪期货合约(lh2201) 时间段:2021.1.8-9.30

国内生猪期货合约是我国猪肉重要价格信息来源,反应市场对未来我国猪肉价格的预期,从图2可以看出, 2022年1月份到期的期货价格本周小幅上涨,9月30日收盘价格达到13880元/吨,相比9月24日13365元/吨上涨3.9%。

二.牛肉期货价格分析:

国外牛肉期货:

图3. 美国饲牛期货合约(NOV2021)时间段:2020.9.30-2021.9.30

图4. 美国活牛期货合约(DEC2021)时间段:2020.9.30-2021.9.30

美国饲牛期货和活牛期货是美国牛肉价格重要信息来源,反应市场对未来美国牛肉价格的预期。

选择这周交易比较活跃的11月到期的饲牛期货合约和12月到期的活牛期货合约,反应的是市场对于未来2-3个月后的价格预期,从图3,图4可以看出,本周饲牛期货价格与上周下跌0.3%,活牛期货价格相比上周下跌0.9%。

三.价格风险提示:

从12月到期的美国猪肉期货价格和11月到期的饲牛期货价格,12月到期的活牛期货价格,2022年1月到期的国内生猪期货价格来看,本周美国猪肉期货价格大涨,涨幅9.3%,饲牛期货价格与上周相比下跌0.3%,活牛期货价格下跌0.9%,本周国内生猪期货价格小幅上涨,涨幅3.9%。

四.市场行情分析:

美国猪肉市场行情:

供应与需求:

猪肉分切价格经过一周的下跌后,上周五收盘价较前一周高。上周猪肉批发市场受到了买家对低价带骨后腿肉的支撑,而腹胁部和肋脊部的价格也出现些许增长。猪里脊肉的价格一直呈现反季节性地上涨,上周的交易价格较去年增长35%。猪肉各部位的平均批发价格与6月中旬达到的年度峰值相比约为下降20%,但仍位于 2014 年达到最高峰值后的第二高水平,当时动物健康问题严重影响了美国猪肉供应。猪肉价格,如里脊肉,持续受益于竞争对手的高价肉品,如所有热门的牛肉分切和去骨鸡胸肉,后两者的交易价格高于去骨猪里脊肉的价格。相对紧缩的冷冻库存量为价格设定了底线,8月底,冷库猪肉总供应量比前5年平均水平减少19%,比 2019 年减少24%。

上周五USDA猪只的季度报告呈现牛势,因为该报告显示出较低的生猪总库存量,市场生猪库存量和繁殖种母猪量,这些数值比所有先前的估计得要低。USDA的数据进一步证实了美国猪群在去年冬天遇到健康难题,但2021年6月至8月期间的种母猪平均数恢复增长表明这些难题可能已是过去式。尽管如此,该数据很推动瘦猪肉期货价格增长,这还显示,体重较轻的生猪库存量在今年年末和 2022 年初将有些紧张。截至9月16日,美国猪肉出口量明显高于前几周,其中今年大量销往墨西哥的量有助于冲销对中国持续疲软的销售。中国某些猪肉分切的零售价格已经跌破了 10 人民币/1 斤的水平,此心理水平显示消费者将获得充足的猪肉供应。

美国牛肉市场行情:

供应与需求:

截至上周五,所有批发牛肉分切的平均价格低于前一周五的收盘价,这是连续第4周从历史高水平适度地下降。尤其是当消费者面临超市价格上涨的情况下,火热的需求可能会略有降温。零售价格通常会落后于批发价格的波动数周,美国牛肉的平均零售价格将在10月份再次上升。同时,猪肉越来越便宜,因此吸引了越来越有预算意识的消费者,尤其是当政府所提供的疫情病救济已经结束并且股票市场下滑的时候。尽管屠宰活动弱化,但市场仍出现疲软;上周美国牛肉厂加工64.1万头,比前一周下降2.4%,较去年减少 2.1%。值得注意的是,上周部位肉价格仍然高涨,上周的屠体价格收盘价为3.09美元/1磅,同比增长42%。上周五备受关注的USDA CHOICE肋眼参考价格为14.18美元/磅,较2周前的创纪录水平仅减少4%。在活牛部分,上周已肥育小公牛的价格略有下滑,市场无法从牛只供应渠道将紧缩的见解中获得牵引力。

上周五USDA牛只在养头数报告显示,9月1日牛只在养头数达到有史以来的第二高(即1120万头),在肥育场饲养超过120天的牛只数量仍保持在历史高位。8月份置入肥育场牛只的数量也比预测大。这显示仍有大量的动物需要处理。牛只期货表现低迷,随着近期华尔街股市的下跌,许多从事大宗商品交易的非本业投资者纷纷撤离市场。工厂的劳动力仍然受到限制,目前新的担心是,对联邦工作人员(包括 USDA工厂检查员和评级员)的联邦强制接种疫苗政策将加剧劳动力的紧张状况。该规则将从11月中旬开始强制执行。

美国肉类产业情况:

除了劳动力紧张的问题外。美国肉类出口商正面临着将肉类产品从工厂运往海外客户的严峻物流难题。船运问题尤其严重,该状况受到亚洲制造商预期圣诞节将创消费纪录,而急于将商品提前运往美国,因此船运问题变得更加严重。9月13日,76个农业商品团体呼吁白宫解决海外货运成本飙升和船运延期的问题。美国农业运输联盟(AgTC)特别提出修改立法,这将有助于控制进出口商未能按时提取或归还货柜的费用,即使货运延期或超出他们的控制。根据 AgTC,在过去两年中,货柜运输成本上升了300-500%,而根据不同的美国农产品品项,这些增加的成本使其价值损失10-40%。这场疫情倾覆本已脆弱的供应链,亚洲的出口商急于寻找货柜并预订前往美国的船期,而美国对货物的需求已经飙升。

今年,为了提高速度,货柜比以往更快速地被卸下并将空箱送回亚洲。美国卡车司机短缺以及美国对中国制造的进口卡车底盘徵收关税,让供应链重要零组件的进口放缓,这使远洋运输的挑战更加严峻。各种事态的发展推迟了许多中西部生产的农产品被运往西部岸港口的时间。而在港口,运营商正面临装卸工人短缺的问题,这导致货物装卸的速度减慢。截至上周五,创纪录的157艘船在美国最大的两个港口长滩港和洛杉矶港附近停泊等待装卸货。通常情况下,船舶不需要停泊并等待港口码头开放。另一个复杂的因素是飓风艾达减缓了美国密西西比河三角洲地区的农作物出口。

船运延期会造成肉类贸易商巨大亏损,特别是在市场下跌的情况。例如,考量到中国国内猪肉价格仅在8月份下跌12%,进口猪肉分切延迟1个月到达会导致这些产品价格出现相似的下降。白宫表示正在努力解决国家运输基础设施的弊病。白宫供应链任务小组持续与食品和农业行业的利益相关者会面,以确定解决僵局的办法,并在一个月前任命了一名特使来解决港口拥塞的问题。总统拜登 2021年2月的行政命令指示联邦机构(包括USDA)保护和加强美国农业供应链,该项行政命令的评论期已于6月21日结束,具体解决方案将于明年初提出。并且在9月17日,洛杉矶宣布其港口延长卡车提取和归还货柜的时间,为了使夜间营运时间最大化。尽管许多人认为明年的情况仍将具有挑战性,但市场力量应逐渐发挥作用并减少物流瓶颈。例如,新的货柜的制造正在增加;中国占所有航运货柜产量的95%以上,在2021年上半年,其20英尺货柜的产量同比增长了235%,而中国20英尺标准货柜的冷藏货柜产量为 26万个,增长了100%。

肉类国际贸易:

尽管过去几周美国牛肉分切价格从历史高位回落,但由于中国禁止巴西牛肉进口,导致尤其是胸腹肉和牛小排的部分美国牛肉分切价值飙升至新高,中国买家也正在寻求其他任何供应。上周在中国,香港,台湾和韩国广为庆祝中秋,而中国的牛肉消费旺季通常也以中秋节为界。但在巴西发现狂牛病之前,出口牛肉的价格已经在飙升。上周澳洲牛只和体重较重的小公牛屠体价格创下新高,而阿根廷的出口限制推动了中国主要产品如前腱/后腱的报价上涨。乌拉圭已面临牛肉出口的物流挑战(将牛肉运往港口以出口),进而加剧了整体牛肉供应的形势。中国贸易商原以为中国对巴西牛肉 BSE 事件的相关进口限制将在两周内解除,但随着时间的推移,买家已积极的在追逐其它供应来源。

更多精彩内容,请关注冻品e港H5端或公众号

数据快讯

关注微信公众号

中国 “胃” 动力嫁接全球优质 “冻品” 资源

正直诚实,客户至上。技术引领,创造价值。

北京市朝阳区望京东园七区保利国际广场T2十层

Copyright © 2018-2024 CCII 京公网安备 11010502045159号 京ICP备19005119号营业执照(统一社会信用代码): 91110105MA01BRYAXR 食品经营许可证:JY11105012278523 增值电信业务经营许可证:合字B2-20190053