价格预警报告(截至9.18)

一.猪肉期货价格分析:

国外猪肉期货:

图1. 美国瘦肉猪期货合约(DEC2021) 时间段:2020.9.17-2021.9.17

美国瘦肉猪期货是美国猪肉重要价格信息来源,反应市场对未来美国猪肉价格的预期。选择交易比较活跃的12月到期的期货合约,反应的是市场对于未来3个月的价格预期,本周瘦肉猪期货价格相比上周下跌2.1%。

国内猪肉期货:

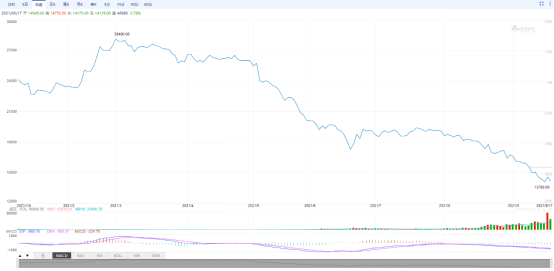

图2.中国生猪期货合约(lh2201) 时间段:2021.1.8-9.17

国内生猪期货合约是我国猪肉重要价格信息来源,反应市场对未来我国猪肉价格的预期,从图2可以看出, 2022年1月份到期的期货价格本周小幅上涨,9月17日收盘价格达到14175元/吨,相比9月10日15070元/吨下跌5.9%。

二.牛肉期货价格分析:

国外牛肉期货:

图3. 美国饲牛期货合约(NOV2021)时间段:2020.9.17-2021.9.17

图4. 美国活牛期货合约(DEC2021)时间段:2020.9.17-2021.9.17

美国饲牛期货和活牛期货是美国牛肉价格重要信息来源,反应市场对未来美国牛肉价格的预期。

选择这周交易比较活跃的11月到期的饲牛期货合约和12月到期的活牛期货合约,反应的是市场对于未来2-3个月后的价格预期,从图3,图4可以看出,本周饲牛期货价格与上周上涨1%,活牛期货价格相比上周下跌0.3%。

三.价格风险提示:

从12月到期的美国猪肉期货价格和11月到期的饲牛期货价格,12月到期的活牛期货价格,2022年1月到期的国内生猪期货价格来看,本周美国猪肉期货价格下跌,跌幅2.1%,饲牛期货价格涨幅1%,活牛期货价格下跌0.3%,本周国内生猪期货价格大幅下跌,跌幅5.9%。

四.市场行情分析及观点:

美国猪肉行情分析:

由于机构采购的放宽和批发市场交易的不稳定,这周猪肉分切价有所下滑。餐饮服务业和烧烤类的里脊肉和猪腹胁排价格走低,而带骨后腿肉和猪腹胁肉市场与前一周相比总体上稳定。由于整体金融市场疲软以及对接下来几个月大量生猪市场供应的担忧,瘦猪期货这周下跌。也就是说,2021年美国猪肉生产速度仍然低于去年;年初至今,猪肉产量比去年下降了1.7%,同时屠宰量也下降了1.7%。在经历了数周的低销售之后,美国农业部(USDA)最终报告称,中国的新猪肉销售量情况不错,但出口速度被认为是不稳定的。此外,中国的生猪价格仍然低迷,新进港的猪肉将于批发市场亏本出售。对美国猪肉生产商而言,USDA近期的农作物报告预测玉米收成状况有所改善。过去一年谷物市场走势大起大落,随着出口消息,干旱和其他农作物不确定性的出现,期货价格于$3美元/蒲式耳至$7美元/蒲式耳区间摇摆不定。USDA上周的报告为其第一次实地调查,现在预测产量将提高,这将推动该农作物的产量比去年的 3.6 亿吨增长6%。现在预计种植的面积也将略大于该机构先前的估计。

国内猪肉行情分析:

随着收储“托市”效果逐步显现 生猪价格可能会逐步有所回升

据初步统计,17个省份已开展或启动收储工作,其他地方也将在四季度开展收储,各地收储总数量明显增加,力度明显加大。未来几个月,随着收储“托市”效果逐步显现,叠加秋冬季和两节猪肉消费趋旺、需求增加,生猪价格可能会逐步有所回升。下一步,发改委将继续密切跟踪监测能繁母猪补栏、生猪存栏出栏变化与猪肉价格走势,加强分析研判;并将会同有关部门进一步研究采取进口调节等跨周期措施,促进生猪市场平稳运行。

国家高度重视生猪和猪肉市场保供稳价工作。针对生猪价格持续偏低的情况,7月份发改委会同商务部、财政部等有关部门挂牌收储5万吨猪肉储备,近日已启动年内第二轮收储工作,此轮收储持续时间会更长、规模会更大,第二轮第一批收储工作即将开始。同时,发改委积极督促指导各地同步收储,形成调控合力。据初步统计,17个省份已开展或启动收储工作,其他地方也将在四季度开展收储,各地收储总数量明显增加,力度明显加大。下一步,发改委将继续密切跟踪监测能繁母猪补栏、生猪存栏出栏变化与猪肉价格走势,加强分析研判;并将会同有关部门进一步研究采取进口调节等跨周期措施,促进生猪市场平稳运行。

观点:未来几个月,随着收储“托市”效果逐步显现,叠加秋冬季和两节猪肉消费趋旺、需求增加,生猪价格可能会逐步有所回升。当前,生猪价格水平整体较低,建议有关屠宰企业、肉类食品加工企业等抓住有利时机,及时补充库存;建议养殖场(户)合理安排生产经营,做好预判决策,将生猪产能保持在合理水平。

美国牛肉行情分析:

上周,箱装牛肉价格走弱,但过去5天的跌幅低于预期。随着等级较高的产品价格走强,上周肋排分切价格在波动的交易中得以保持。但其他分切产品包括肩胛部与后腿部,胸腹肉和尤其是里脊肉的价格有所下降。同时上周,劳动节假期期间牛肉零售销售强劲,而机构买家对高价表现出抵制,因为他们预计下个月需求将出现正常的季节性放缓。但对于供应链稳定性的担忧,肉类屠宰厂劳动条件的紧张以及年底假期肉类销售可能连续第二年的繁荣,正在给零售买家带来了困难的选择。上周的假期缩短了屠宰活动,尽管牛肉屠宰商的利润率仍然持续走高,但现货协商的已肥育牛只价格于$125 美元/百磅区间内难以获得牵引力。大量的牛只提前交付给牛肉屠宰厂,以及更多使用远期合同,给那些试图在销售现货的人带来了更少的选择。

有趣的是,尽管上周五 USDA 的月度农业生产更新报告预测玉米产量高于预期,且单产更高,但牛只期货一直在走低。这种走势与直觉相反,因玉米和尤其是未肥育牛只活牛价格通常呈反比关系。对美国宏观经济形势的担忧以及 DELTA CoVID 变种病毒推动了上周期货和所有股票市场的负面情绪,这种情绪可能会蔓延至炙手可热的动物蛋白质市场。上周三,来自白宫的一篇文章指出,美国肉类和禽肉加工行业的整合提高了肉类价格并给消费者带来困难。自 2020 年 12 月以来,牛肉,猪肉和禽肉价格的上涨占所有零售食品通胀的一半,且加工商同时在疫情期间中得获利。肉类行业进行了反驳,声称包括因疫情的补助和工人短缺在内的经济冲击对加工能力造成了前所未有的限制。此外,加工商与美国政府一直在通过增加工人福利来积极应对这些冲击。

肉类屠宰工作以特别艰苦而着称。在疫情期间,美国的条件变得更具有挑战性,因联邦政府认为该国20万多名肉类加工工人对于维持美国民众的动物蛋白主食的关键供应至关重要。不过,最近,雇佣这些一线工人的公司和联邦政府都认可了他们对食品行业和美国社会整体福利的贡献。9月7日,USDA 宣布了一项 7 亿美元的新补助计划,为肉类加工工人,农场工人和其他一线超市工人提供财政支持,以支付 COVID-19 疫情期间发生的费用。USDA表示,该救济旨在帮助支付受到 COVID-19 疫情影响的相关人,家庭或生活费用,包括购买个人防护设备 (PPE),家属护理的费用以及与隔离和CoVID 相关的测试费用。资金分配将通过国家机构和为农场工人以及肉类加工工人提供服务的非营利组织来发放。

USDA表示,它最近将会宣布一项用于食品生产商,加工商,农贸市场,分销商和海鲜加工商的7亿美元疫情安全和应对补助计划。除了USDA的计划之外,一些主要的肉类加工商还宣布他们将提高员工的工资并为他们也制定新的福利。动物蛋白质巨头 Tyson 正在提供各种补偿的改进,包括加薪,推荐和签约奖金。据说该公司还在其工厂试弹性工作时间表,并在其几个屠宰厂开设了健康门诊,让员工可以获得免费的现场健康检查和COVID-19疫苗接种。美国JBS本月初宣布对其位于在美国最大的科罗拉多州格里利(Greeley Colorado)牛肉加工厂之一的员工提供新的补助方案,这将使其工人成为肉类屠宰行业中收入最高的工人。该公司上个月表示,它每年将额外投资1.5亿美元,仅用于其牛肉加工业务员的加薪。Wayne Farms和猪肉加工商Clemens Food Group也宣布了其他福利和加薪的公告。根据美国劳工局的数据,截至 2020 年年中,肉类屠宰厂的平均工资为每小时$15.53美元,新的平均工资调整为每小时$19至$22 美元。肉类屠宰厂工人短缺导致肉类屠宰和加工活动受到限制,进而也推高了肉类价格。位于内布拉斯加和爱荷华等农业州的一些较大型肉类屠宰厂,目前的失业率是全美最低的。

牛肉国际贸易:

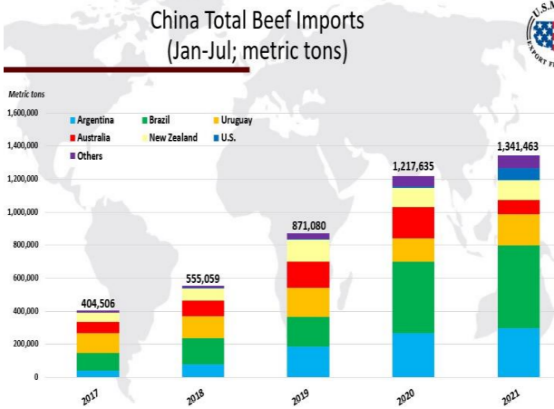

中国的牛肉进口持续增长,1-7月的贸易量为134.1万吨,比去年同比的速度增长10%。中国和香港的牛肉进口总量增长5%至169.4万吨。中国从前四大供应商巴西,阿根廷,乌拉圭和阿根廷的进口量都在逐年增加,而澳大利亚进口量的下降被美国发货量825%以上的增长所抵消,同时次要且排名前十的供应商玻利维亚和俄罗斯也增长100%。一个未知的动态是,中国正式禁止的印度水牛肉可能仍在渗入中国市场的程度。2021年1月至6月,印度水牛出口至越南、香港和柬埔寨,这主要3个被认为涉及再次出口活动的市场,总量比2019年1月至6月的水平下降38%为14.94万吨。此外,越来越多的印度产品停留在这些市场,表明任何对中国的后续贸易都将进一步减少。

观点:中国针对所有冷冻进口食品的新CoVID相关可追溯性要求,正使得分销不合要求的产品变得更加困难和昂贵。另一个未知数仍然是巴西牛肉不符合运往中国的条件,尽管交易商将预计下周恢复供应。

更多精彩内容,请关注冻品e港H5端或公众号

数据快讯

关注微信公众号

中国 “胃” 动力嫁接全球优质 “冻品” 资源

正直诚实,客户至上。技术引领,创造价值。

北京市朝阳区望京东园七区保利国际广场T2十层

Copyright © 2018-2024 CCII 京公网安备 11010502045159号 京ICP备19005119号营业执照(统一社会信用代码): 91110105MA01BRYAXR 食品经营许可证:JY11105012278523 增值电信业务经营许可证:合字B2-20190053